Efectivo - ¿Qué es el efectivo?

uComienza ahora a controlar el efectivo y todos tus movimientos de caja con Debitoor.

7El efectivo esesi.umes, las cantidades guardadas en caja no son altas, dado que ese dinero podría reportar más ingresos (intereses) si estuviera en otros lugares, por ejemplo, en un plazo fijo a un interés más o menos alto.

Si una empresa tiene un buen análisis de sus necesidades de efectivo, podrá disponer de la cantidad óptima del mismo.

Flujo de efectivo

Es un estado contable básico que suministra la información sobre cuánto efectivo queda realmente en la empresa, después de los gastos, intereses pagados y otros pagos de capital.

Representa todos los movimientos de efectivo y equivalentes, de esta forma informa de la capacidad de la empresa para generar efectivo y las exigencias de liquidez que tenga.

Domicilio fiscal - ¿Qué es el domicilio fiscal?

El domicilio fiscal es el lugar de referencia de la persona física o jurídica en sus relaciones con Hacienda.

La Agencia Tributaria y, por tanto, el organismo responsable de la Hacienda Pública en España, entiende por domicilio fiscal "el lugar de localización del obligado tributario en sus relaciones con la Administración tributaria".

Para las personas físicas el domicilio fiscal es la residencia habitual. Si éstas, además, realizan una actividad económica (como profesionales autónomos, por ejemplo), Hacienda puede considerar como domicilio fiscal aquel donde se realice la actividad.

En caso de una persona jurídica (una empresa o sociedad), el domicilio fiscal puede coincidir con el domicilio social, aunque este no debe ser así necesariamente.

Los llamados obligados tributarios deben informar a la Agencia Tributaria de cualquier cambio en su domicilio fiscal a efectos de notificaciones a través del modelo censal 036 o el modelo 037 para autónomos. Del mismo modo, la Agencia Tributaria podrá llevar a cabo las comprobaciones o averiguaciones pertinentes si así lo considera necesario.

¿Qué es la evasión fiscal?

Mediante una acción fraudulenta se busca evitar el pago de un tributo.

Es una figura jurídica que consiste en no pagar de forma consciente y voluntaria algún impuesto establecido por la ley. Esta acción por la que el causante infringe la ley realizando el impago puede tener graves consecuencias para la persona.

El estado establece por ley el recaudo de ciertos tributos para el país y, por ello, no se puede evadir la contribución.

La actividad gravada por el impuesto es realizada y ocultada al conocimiento de las autoridades tributarias y, para ello, utiliza métodos ilícitos para reducir la cantidad a pagar. Este tipo de evasión es ilegal y perseguida por la ley como delito penado.

Donativo - ¿Qué es un donativo?

Un donativo o donación consiste en la transferencia gratuita y desinteresada de un bien (monetario o no). Generalmente, no está sujeto a IVA pero empresas y autónomos pueden obtener beneficios fiscales.

La acción de donar un bien es algo común tanto entre particulares como colectivos.

En el ámbito de la empresa - que es el que aquí nos interesa - las donaciones, aparte de su significado sustancial, están sujetas a determinadas normas por lo que hace a su contabilidad y fiscalidad.

Para que los donativos sean considerados como tales, ha de cumplirse una condición: han de destinarse a asociaciones declaradas de utilidad pública y organizaciones no gubernamentales, bajo el amparo de la Ley 49/2002, de régimen fiscal de las entidades sin fines lucrativos y de los incentivos fiscales al mecenazgo.

Activo fijo - ¿Qué es un activo fijo?

Un activo fijo es un bien de la empresa que no puede convertirse en líquidez a corto plazo

Un activo fijo es un bien de una empresa, ya sea tangible o intangible, que no puede convertirse en líquido a corto plazo y que normalmente son necesarios para el funcionamiento de la empresa y no se destinan a la venta.

Son ejemplos de activos fijos: bienes inmuebles, maquinaria, material de oficina, etc. Se encuentran recogidos en el balance de situación. También se incluyen dentro del activo fijo las inversiones en acciones, bonos y valores emitidos por empresas afiliadas.

Clasificiación de activos fijos

El "activo fijo" se clasifica en tres grupos:

- Tangible, elementos que pueden ser tocados, tales como los terrenos, los edificios, la maquinaria, etc.

- Intangible, que incluye cosas que no pueden ser tocadas materialmente, tales como los derechos de patente, etc.

- Las inversiones en compañías.

¿Qué es la amortización?

Los activos de una empresa pierden valor a lo largo del tiempo y esa pérdida se contabiliza teniendo en cuenta los años de vida del activo.

Las amortizaciones es la pérdida del valor de

Con las amortizaciones, los costes de hacer una inversión se dividen entre todos los años de uso de esa inversión.

Distintos conceptos de amortización

En contabilidad, se puede elegir entre dos conceptos de amortización. El primero consiste en contabilizar una reducción directa del activo y un gasto en la cuenta de pérdidas y ganancias.

Por su parte, en el segundo concepto se contabiliza el mismo gasto en la cuenta de pérdidas y ganancias pero en el balance de situación no se disminuye el valor del activo. En lugar de eso, se crea una partida de pasivo para realizar la disminución del capital.

Pasivo - ¿Qué es un pasivo?

El pasivo se encuentra recogido en el balance de situación de la empresa según está recogido en el Plan General de Contabilidad.

El pasivo consiste en las deudas que la empresa posee, recogidas en el balance de situación, y comprende las obligaciones actuales de la compañía que tienen origen en transacciones financieras pasadas.

¿Qué es la plusvalía?

Es un término muy utilizado en la compra-venta de inmuebles.

Podemos definir una plusvalía como el beneficio obtenido como resultado de una diferencia positiva entre el precio al que se compró un bien y el precio de su venta en una operación o transacción económica.

Es decir, es el incremento de valor de un bien o un producto por causas diversas que los propietarios no pueden controlar o influir en ellas y significa una ganancia.

Características

Desde un punto de vista tributario, la plusvalía está gravada como impuestos, de hecho, el incremento de valor del bien se crea directamente con el hecho imponible ya sea por transmisión de un bien o por otro motivo.

Las plusvalías son gravadas en el impuesto sobre la renta de las personas físicas y en el impuesto sobre sociedades, dependiendo de la naturaleza del sujeto pasivo. A veces, la plusvalía es económica a causa de la inflación.

Si hablamos de una venta de un bien inmueble, el pago de la plusvalía municipal se realiza en el Ayuntamiento del lugar donde se encuentra el bien y tiene carácter anual.

Es un término muy utilizado en la compra-venta de inmuebles.

Podemos definir una plusvalía como el beneficio obtenido como resultado de una diferencia positiva entre el precio al que se compró un bien y el precio de su venta en una operación o transacción económica.

Es decir, es el incremento de valor de un bien o un producto por causas diversas que los propietarios no pueden controlar o influir en ellas y significa una ganancia.

Características

Desde un punto de vista tributario, la plusvalía está gravada como impuestos, de hecho, el incremento de valor del bien se crea directamente con el hecho imponible ya sea por transmisión de un bien o por otro motivo.

Las plusvalías son gravadas en el impuesto sobre la renta de las personas físicas y en el impuesto sobre sociedades, dependiendo de la naturaleza del sujeto pasivo. A veces, la plusvalía es económica a causa de la inflación.

Si hablamos de una venta de un bien inmueble, el pago de la plusvalía municipal se realiza en el Ayuntamiento del lugar donde se encuentra el bien y tiene carácter anual.

¿Qué es una provisión?

Una provisión es una cantidad de recursos que conserva la empresa por haber contraído una obligación, con el objetivo de guardar esos recursos hasta el momento en el que deba satisfacer la factura.

Una provisión es una cuenta de pasivo y consiste en establecer y "guardar" una cantidad de recursos como un gasto para estar preparados por si realmente se produjese el pago de una obligación que la empresa ya ha contraído con anterioridad.

Es decir, cuando suponemos que algún bien de la empresa va a perder valor o tenemos que satisfacer una obligación dentro de un periodo de tiempo, dotamos una provisión por el valor de la obligación.

Si realmente llega a producirse ya habíamos contado con ella y tenemos recursos para hacer frente; si, por el contrario, no llega a producirse, quitaremos la provisión y no tendremos ese gasto.

Caja - ¿Qué es la caja?

En contabilidad, se entiende por caja el registro de la entrada y salida de dinero en efectivo.

Llevar la contabilidad de un negocio, ya sea el de un autónomo o empresa, exige registrar y controlar la entrada y salida de dinero en efectivo.

La caja, que no tiene por qué remitir a un objeto material (hablamos, primordialmente, de un concepto contable), es donde se registra el efectivo.

Ahí figuran todos los movimientos dinerarios no registrados en las cuentas bancarias.

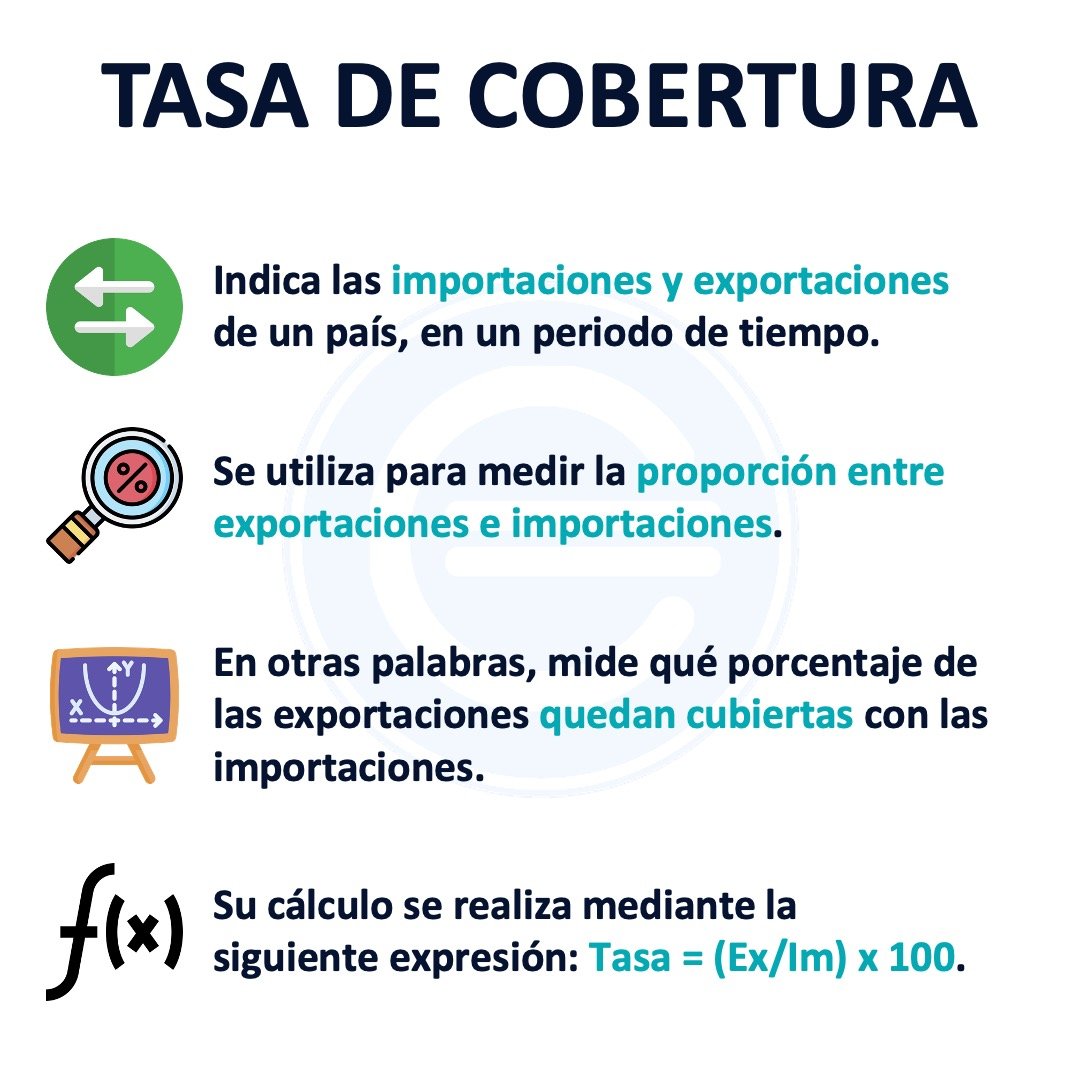

Definición de cobertura

Una cobertura financiera indica una serie de operaciones destinadas a proteger del riesgo determinados activos y pasivos de una empresa o individuo.

En el mundo arriesgado de las finanzas existe la cobertura (hedigng, en inglés), un concepto que denota una serie de operaciones destinadas a protegerse del riesgo que conlleva tal o cual activo y pasivo para una empresa o individuo.

La cobertura está muy ligada a los derivados financieros, que son los instrumentos del que se vale una determinada entidad para proteger sus activos y pasivos.

La operación consiste en comprar o vender un activo financiero (ya sean acciones, valores de renta fija o renta variable, tipos de interés, opciones o futuros) relacionado con el activo o pasivo cuyo riesgo se quiere cubrir.

Declaración complementaria - ¿Qué es una declaración complementaria?

Una declaración complementaria es aquella que se presenta a la Agencia Tributaria para corregir o subsanar errores u omisiones de una declaración fiscal presentada previamente y cuyo perjudicado es la Hacienda pública.

La presentación de una declaración fiscal (como el modelo 303 o el modelo 130) no es un acto infalible. Con frecuencia, se cometen errores u omisiones que han motivado un ingreso inferior o una devolución superior a la que se debía.

¿Cuándo se debe presentar una declaración complementaria?

De la definición anterior se infiere y conviene aclarar lo siguiente: solo se puede presentar una declaración complementaria cuando el perjudicado de una declaración previamente presentada es la Hacienda pública.

Esto quiere decir, por ejemplo, que cuando el profesional autónomo o empresa en cuestión ha omitido u olvidado declarar una factura en un trimestre anterior, debe presentar una declaración complementaria.

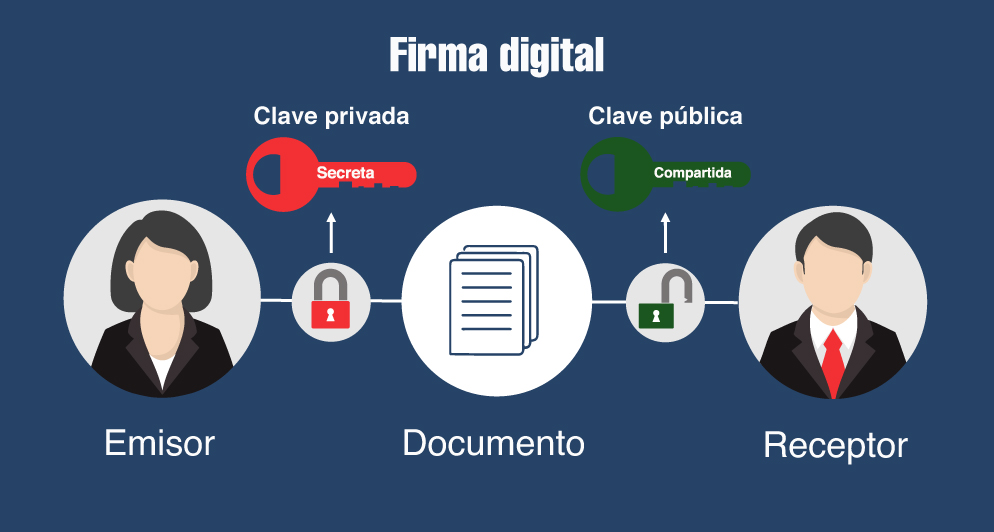

¿Qué es la firma digital?

Actualmente, la firma digital es la forma más segura de identificar un mensaje y la persona que envía el mensaje

Identifica el remitente de un mensaje de carácter electrónico y la fiabilidad del mismo mensaje. Consiste en un conjunto de datos asociados a una persona o también a un equipo informático.

Se puede decir que es la versión actual o el avance de la firma física de un documento escrito.

Método más fiable

De hecho, los especialistas actuales afirman que la firma digital es el único método que existe en la actualidad que asegura la fiabilidad de la persona que envía el mensaje y del mensaje en sí mismo, dado que trabajamos con Internet, un sistema de comunicación totalmente abierto a todo el mundo.

Además, se usa para todo tipo de una formación ya sea texto, sonido e imágenes

Flujo de efectivo - ¿Qué es el flujo de efectivo?

El flujo de efectivo, también llamado flujo de caja, o cash flow en inglés, es la variación de entrada y salida de efectivo en un periodo determinado.

Dicho en otras palabras, el flujo de caja es la acumulación de activos líquidos en un tiempo determinado. Por tanto, sirve como un indicador de la liquidez de la empresa, es decir de su capacidad de generar efectivo.

Según el Plan General Contable, el flujo de caja se analiza mediante el llamado Estado del Flujo de Caja. Provee información sobre los ingresos y salidas de efectivo en un cierto espacio de tiempo.

Ganancia neta- ¿Qué es la ganancia neta?

La ganancia neta es el resultado de restar, a todos los ingresos de la empresa, los gastos derivados de la actividad.

Cuando se habla de ganancia neta en un negocio se entiende, básicamente, el resultado de los ingresos una vez se le restan los gastos, incluidos los impuestos.

La ganancia neta, también conocida como utilidad neta o beneficio neto, expresa el rendimiento total del negocio en relación a la explotación de sus recursos.

La ganancia neta se suele medir anualmente. Es mediante la comparación con la ganancia neta de un periodo anterior como una empresa puede valorar su rentabilidad durante el tiempo.

Para los accionistas, la ganancia neta es una buena herramienta para estimar el rendimiento de sus acciones.Puedes aprender más sobre amortización, activos y depreciación en nuestra Guía para Pequeñas Empresas.

los activos o pasivos con el paso del tiempo. Esta pérdida, que se debe reflejar en la contabilidad, debe tener en cuenta cambios en el precio del mercado u otras reducciones de valor.

Gasto financiero - ¿Qué es un gasto financiero?

Son gastos que provienen de recursos de terceros con los que un autónomo o empresa financian su actividad.

Tanto empresas como autónomos recurren a recursos ajenos o de terceros para financiar su actividad. Por ejemplo, un crédito o un préstamo.

De estos recursos, que son una deuda, se derivan gastos para el negocio como comisiones o intereses. A ese tipo de gastos se les conoce como gastos financieros.

Tipos de gastos financieros

Aunque no hay una tipología claramente preestablecida, se trata de todos aquellos gastos que derivan de una deuda para financiar la actividad y, en muchos casos, con el banco. Por ejemplo:

- Comisiones bancarias: mantenimiento, transferencias, tarjetas de crédito o de cancelación de un préstamo.

- Intereses de un préstamo, crédito u otra deuda.

- Ajustes negativos derivados por el cambio monetario (cuando se realizan operaciones con otros países con distinta moneda).

Hecho imponible - ¿Qué es el hecho imponible?

Es la circunstancia, de índole económica o jurídica, que obliga al pago de un impuesto.

El concepto de "hecho imponible" viene definido en la Ley General Tributaria (art. 20.1) de un modo parco: "El hecho imponible es el presupuesto fijado por la ley para configurar cada tributo y cuya realización origina el nacimiento de la obligación tributaria principal."

En otras palabras, el hecho imponible sería la circunstancia, de carácter económica y jurídica, que obliga al pago de un impuesto. No hay que confundir, pues, hecho imponible con el impuesto en sí. El primero precede - o presupone - al impuesto.

Imagen fiel - Qué es la imagen fiel

Se entiende como la necesaria corrección, fiabilidad y autenticidad de los datos reflejados en los estados contables. Es un principio que inspirará la elaboración de las cuentas anuales de una empresa.

La imagen fiel hará que las cuentas anuales retraten fiablemente el patrimonio, la situación financiera y los resultados de la empresa.

Origen del término imagen fiel

La introducción de este término es de origen anglosajón: true and fair view. Éste es un término filosófico que se trasladó al campo de la contabilidad.

Con el paso del tiempo, la mayoría de legislaciones de todos los países han aceptado el principio de imagen fiel. Finalmente, el término se ha indo armonizando en Europa junto a conceptos como el de comparabilidad y equivalencia.

Ingreso - ¿Qué es un ingreso?

Qué es un ingreso y cómo contabilizarlo. Recuerda que depende de si se trata de un ingreso por la venta de un producto o por la prestación de un servicio.

Un ingreso es un incremento de los recursos económicos. Éste debe entenderse en el contexto de activos y pasivos, puesto que es la recuperación de un activo.

Los ingresos suponen incrementos en el patrimonio neto de tu empresa. Puede tratarse del aumento del valor de tus activos o la disminución de un pasivo.

Sin embargo, no se contemplan las aportaciones de socios o propietarios, puesto que se entienden que es algo que la empresa debe devolver con el tiempo.

La empresa en su actividad comercial recibe dinero por prestar sus servicios o vender sus productos. De esta manera, se incrementa el patrimonio empresarial.

Por ello, los ingresos, ya sean monetarios o no, se enmarcan dentro de la ecuación de consumo y ganancia.

¿Qué es la insolvencia?

Es la imposibilidad de cumplir con las obligaciones contraídas al no tener medios líquidos.

La insolvencia es una situación jurídica en la que se encuentra un persona física o empresa cuando no puede hacer frente al pago de sus deudas.

Esta situación se produce cuando el activo circulante es inferior al pasivo exigible. La insolvencia también se llama quiebra o bancarrota.

Consecuencias por la declaración de insolvencia

Declararse insolvente no significa que la obligación de pago de la deuda termine.

En primer lugar, la autoridad competente hará un estudio exhaustivo sobre la situación patrimonial del insolvente para asegurarse de que no dispone de los recursos económicos para pagar. Esto se conoce como procedimiento concursal.

Además, las deudas tendrán que ser satisfechas, por ejemplo, el pago de impuestos.

¿Qué es el libro diario?

El libro diario es el registro contable principal de cualquier sistema contable, en el cual se anotan todas las operaciones.

Es un documento que regristra de forma cronológica las transacciones económicas que una empresa realiza. Estas transacciones están relacionadas con la actividad principal de la firma.

Las operaciones se contabilizan mediante asientos contables, según se vayan produciendo.

Esta contabilización se debe ir recogiendo día a día; o en periodos no superiores a un mes en caso de que las actividades se hayan ido recogiendo en otros documentos.

Liquidez - ¿Qué es la liquidez?

La liquidez es la capacidad que tiene una entidad para obtener dinero en efectivo y así hacer frente a sus obligaciones a corto plazo. En otras palabras, es la facilidad con la que un activo puede convertirse en dinero en efectivo.

Por ejemplo, una caja fuerte con un depósito es un activo de alta liquidez, ya que es fácilmente convertible en dinero en efectivo cuando sea necesario.

Para medir la liquidez de una empresa se utiliza el ratio de liquidez, con el que se calcula la capacidad que tiene ésta para hacer frente a sus obligaciones a corto plazo.

Así pues, se puede averiguar la solvencia en efectivo de una empresa y su capacidad para seguir siendo solvente ante cualquier imprevisto.

Margen de beneficio - ¿Qué es el margen de beneficio?

Es una medida de la rentabilidad de un negocio. Permite conocer qué tipo de beneficio aporta determinado bien o servicio.

El margen de beneficio es una manera de conocer la rentabilidad de un negocio. La finalidad es saber si determinado servicio o bien, una vez cubierto todos los costes, produce suficiente beneficio.

Como es una medida, la intención no es solo saber si produce beneficio, sino la cantidad de beneficio que aporta. La medida se expresa en porcentaje.

El margen de beneficio puede subdivirse en:

- Margen de beneficio bruto (antes de impuestos).

- Margen de beneficio neto (teniendo en cuenta los impuestos).

¿Qué es el mayor contable?

El mayor contable es una ficha individual que registra las cantidades de una cuenta que se ha utilizado durante alguna de las operaciones económicas de una empresa.

Es el libro que recoge los hechos que están en el libro de diario, pero sin fecha de realización de la operación en la cuenta, sino la cuenta que ha sido operada o con la que hemos trabjado, para conocer los aumentos y disminuaciones que ha experimentado.

Este libro no es de carácter obligatorio para la empresa, aunque es muy útil al recoger de una en una todas las cuentas que se han utilizado y los movimientos de las mismas durante el periodo contable.

NRC – Qué es el NRC

El NRC es el acrónimo de número de referencia completo y consiste en un código de 22 caracteres que sirve para identificar el pago de un tributo o tasa. Funciona como justificante del ingreso a la Agencia Tributaria.

El código, generado por una entidad bancaria, incorpora caracteres alfanuméricos en los cuales, y de forma cifrada, se incluye el NIF o CIF del declarante, el importe, el modelo, el ejercicio y el periodo.

De esta manera, podrás abonar y justificar en tiempo y forma el pago de un impuesto, aunque no es la única manera. Existen tres formas de hacer frente a los pagos a la Agencia Tributaria:

Obligación - ¿Qué es una obligación?

Una obligación es una deuda a

medio o largo plazo usada por grandes empresas para conseguir dinero como préstamo.Las obligaciones son la forma más común de préstamos a largo plazo que una empresa adopta como estrategia.

Las obligaciones generalmente son préstamos con un fecha de devolución fija, aunque algunas obligaciones son títulos no amortizables (son conocidas también como obligaciones irredimibles).

La mayoría de bonos pagan una tasa fija de interés. Se requiere que este interés se pague antes que los dividendos se paguen a los accionistas. Además, la mayoría son bonos garantizados con los activos del prestatario.

¿Qué es una quiebra?

Es la situación en la que un comerciante cesa su actividad al no tener liquidez para pagar sus deudas

Es una situación regulada jurídicamente en la que una persona o empresa no puede hacer frente a los pagos que debe realizar a sus acreedores, dado que estos son mayores que los recursos económicos que posee.

Aquella persona que se declara en quiebra se denomina "quebrado" o "fallido".

Cuando se declara legalmente una quiebra, la empresa va a concurso de acreedores (o proceso concursal) donde se examina si el patrimonio del quebrado puede liquidarse con la intención de hacer frente a sus obligaciones.

Características

Una de las características principales de la quiebra, que la diferencia de otras situaciones como la suspensión de pagos, es el carácter permanente de la bancarrota.

Las dificultades de pago serán duraderas por lo que es necesario tomar medidas, hablamos de una insolvencia definitiva.

Redeme - ¿Qué es el Redeme?

Es un sistema de devolución mensual del IVA de las facturas al que están obligados a acogerse las Grandes Empresas y los grupos exportadores. Los autónomos y pymes pueden hacerlo de forma voluntaria.

El procedimiento general de devolución del IVA a autónomos y empresarios se inicia al final del año fiscal y le devolución se hace efectiva a partir de enero del siguiente año.

Sólo las Grandes Empresas y las compañías exportadoras están sujetos a un régimen de devolución mensual conocido como Redeme (Registro de Devolución Mensual).

Con el tiempo, este sistema, se amplió de forma voluntaria a todos aquellos que lleven a cabo una actividad económica o profesional, lo que incluye a autónomos y pymes.

Requisitos para que un autónomo o pyme forme parte voluntaria del Redeme

Aunque el Redeme está abierto a cualquier autónomo o pyme, se deben cumplir ciertos requisitos:

- No estar registrado en el régimen simplificado de IVA.

- Estar al día de todas las obligaciones fiscales.

- No haber estado excluido del Redeme en los tres últimos años.

- En el caso del régimen especial del grupo de entidades, todas las entidades deben haber acordado formar parte de él y reunir todos los requisitos.

¿Qué es un royalty?

Es la cantidad a pagar por el uso de una patente

Un royalty puede ser definido como los pagos que una persona ha de realizar al creador de algo.

Es un derecho que posee el que crea o inventa algo (obra, proceso, procedimiento, invento) para que terceros puedan hacer uso del elemento en sí.

El procedimiento es el siguiente: si una persona o una empresa desea utilizar un elemento sobre el cual existe una patente, deberá realizar un pago establecido a la persona poseedora del derecho sobre el elemento.

Objetivos

- Con el pago del royalty se consigue que los inventores hagan públicas sus creaciones y así se cree valor de futuro

- Otra función del royalty es animar y motivar la creación de nuevos inventos

- También busca premiar el esfuerzo y el trabajo en el desarrollo de la creación

SEPA - ¿Qué es el SEPA?

Las siglas SEPA atienden a Single European Payments Area, es decir, la Zona Única de Pagos en Euros.

Este acrónimo se refiere al espacio en el que ciudadanos, empresas y otros agentes económicos pueden realizar pagos y cobros en euros, con los mismos derechos y obligaciones, sin importar donde se encuentren, dentro y fuera de las fronteras nacionales.

¿Qué países se encuentran dentro de la zona SEPA?

La zona SEPA se encuentra compuesta por 34 países, los 28 miembros de la UE más Islandia, Liechtenstein, Mónaco, Noruega, San Marino y Suiza.

¿Qué necesito para enviar recibos domiciliados SEPA?

Para poder enviar recibos domiciliados SEPA, necesitas lo siguiente:

- El código IBAN de la cuenta del deudor, el cual facilita las transacciones entre países de la UE, garantizando la máxima seguridad.

- El código BIC; es el número que identifica el banco.

- La Orden de domiciliación o Mandato que el emisor debe formalizar con todos sus clientes deudores.

Un formato de fichero específico según el esquema que se utilice para la emisión de adeudos.

Existen dos esquemas; el esquema básico (para operaciones entre empresas y/o particulares) y el business to business (para operaciones entre empresas y/o autónomos).

¿Qué es el SII - Sistema de Información Inmediata de IVA?

El SII (Sistema de Información Inmediata del IVA) es un nuevo sistema de gestión del IVA, puesto en marcha por la Agencia Tributaria, que afecta a empresas que facturen más de 6 millones de euros al año.

El 2 de diciembre de 2016, el Consejo de Ministros aprobó el Sistema de Información Inmediata del IVA (SII). Entre sus motivos, destacaban los siguientes:

- Frenar el fraude fiscal.

- Aligerar las declaraciones fiscales de las empresas.

La fecha de implementación del SII se fijó en el 1 de julio de 2017.

¿Qué empresas deben tributar por el SII?

El SII solo afecta, obligatoriamente, a las siguientes personas jurídicas:

- Las Grandes Empresas (aquellas con una facturación superior a los 6 millones anuales).

- Las empresas inscritas en el REDEME (Registro de Devolución Mensual del IVA).

- Grupos de IVA.

Voluntariamente, cualquier profesional o empresa puede acogerse al SII.

¿En qué consiste el SII?

El SII se presenta como una forma rápida de declarar telemáticamente el IVA a la Agencia Tributaria.

Para las facturas emitidas, el plazo de tramitación telemática es de cuatro días desde la fecha de emisión. Para las facturas recibidas, el plazo es también de cuatro días a partir de la fecha de registro.

Durante los seis primeros meses de funcionamiento del SII (de julio a diciembro de 2017), el plazo de tramitación será de ocho días.

¿Qué otras obligaciones fiscales implica el SII?

Las empresas acogidas en el SII quedan exentas de presentar los siguientes modelos fiscales:

- Modelo 347 (operaciones con terceras personas).

- Modelo 340 (libros registro).

- Modelo 390 (resumen anual del IVA).

Tarifa plana - ¿Qué es la tarifa plana?

Es una forma de bonificación pensada para nuevos autónomos por la que, en lugar de pagar la cuota completa a la Seguridad Social, solo pagan 60 euros mensuales durante los primeros 12 meses.

En 2013, y después de cinco años de crisis económica, el Gobierno de España aprobó el Real Decreto-ley 4/2013 de "medidas de apoyo al emprendedor y de estímulo del crecimiento y de la creación de empleo".

Tal decreto incluía una bonificación en las cuotas a la Seguridad Social para los nuevos autónomos menores de 30 años en caso de varones y de 35 años en caso de mujeres. El objetivo: incentivar el trabajo por cuenta propia de los jóvenes.

La medida se basaba, básicamente, en una cuota fija de 50 euros mensuales durante los 6 primeros meses de actividad que cubría las contingencias comunes.

En 2019, la cuota ascendió a 60 euros mensuales y cubre contingencias comunes y profesionales.

De la ley de emprendedores a la nueva ley de autónomos de 2017

Ese mismo año, tras el éxito de la nueva medida, el Gobierno amplió la tarifa plana a todos los nuevos autónomos con independencia de la edad.

En 2015, con la aprobación de la popularmente conocida como ley de emprendedores, la tarifa plana se hacía extensiva a las víctimas del terrorismo y de violencia de género, así como a aquellos autónomos que contratasen a trabajadores.

La última (o penúltima) estación de esta medida ha llegado con la nueva ley de autónomos. La tarifa plana de 50 euros se amplió de 6 a 12 meses a partir de 2018.

Tesorería - ¿Qué es la tesorería?

Es el área de una empresa en la cual se organizan y gestionan todas las acciones relacionadas con operaciones de flujo monetario o flujo de caja.

Es el área de una empresa en la cual se organizan y gestionan todas las acciones relacionadas con operaciones de flujo monetario o flujo de caja.

Esto incluye los cobros por actividades de la empresa, los pagos a proveedores, las gestiones bancarias y cualquier otro movimiento de la caja de una empresa. Es decir, de los movimientos de dinero que entra y sale de la empresa.

Umbral de rentabilidad - ¿Qué es el umbral de rentabilidad?

El umbral de rentabilidad, punto muerto o punto de equilibrio (break-even point en inglés), se refiere al momento en el que en un negocio los costes totales igualan los ingresos totales por ventas.

Para una empresa o negocio es relevante conocer este valor para saber a partir de qué momento su actividad empieza a generar beneficios.

¿Cómo calcular el umbral de rentabilidad?

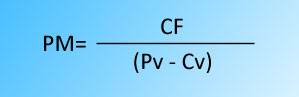

En este caso, vamos a empezar la casa por el tejado: primero te explicamos qué valores necesitas conocer para calcular el punto muerto y cuál es su fórmula, te ilustramos de qué va todo esto con un ejemplo y una representación gráfica y por último te contamos como obtener dicha fórmula de la que hablamos al principio.

Para conocer la cantidad en punto muerto necesitas únicamente conocer los siguientes valores:

- Coste fijo total: Son costes que no varían en el corto plazo y son independientes de la actividad productiva de la empresa.

- Precio de venta unitario: Precio por cada unidad de bien o servicio prestado.

- Coste variable unitario: Estos costes varían en función del volumen de producción.

Por lo tanto, la fórmula del punto muerto o umbral de rentabilidad es:

¿Qué es el valor amortizable?

El valor amortizable de un activo es el valor por el que se deprecia dicho activo.

Los activos fijos pueden someterse a depreciación o amortización. En este contexto, se entiende por valor amortizable de un activo la cuota de amortización que se aplica en cada ejercicio económico.

El valor amortizable y el valor residual

Otra forma de definiar el valor amortizable de un activo es aquel valor que se obtiene al restar al valor de adquisición del activo su valor residual.

El valor de adquisición es, por decirlo llanamente, el precio por el que se adquirió el activo. El valor residual, por su parte, es el valor del activo al final de su vida útil, entiendo por vida útil, a su vez, el número de años en que el activo está operativo.

De la diferencia de ambos valores, se extrae, pues, la cuota de amortización que se aplica anualmente sobre el activo.

El valor amortizable en un programa de facturación y contabilidad

Hoy en día, muchos programas de facturación y contabilidad calculan la depreciación o amortización de un activo.

Es el caso de Debitoor, que permite tratar determinados gastos como activos y calcular la depreciación automáticamente al introducir los valores relativos a la vida útil y al valor residual.

Aprende más sobre cómo funciona la depreciación de activos en nuestra Guía para autónomos y pequeñas empresas: "Activos, amortización y depreciación